2月8日午后,小微盘股持续回血走强,中证1000ETF华夏(562660)一度涨超9%,市场交投活跃,资金积极布局,溢价频现。(来源:界面)

投资者常把中证1000指数作为小盘股的代表,然而中证1000指数成分股的市值中位数通常在100亿附近。微盘股一般指的是总市值在10亿-40亿附近的极小市值公司,其往往具有高波动性和低流动性的特点。(来源:国泰君安,证券时报)

一、微盘股超额收益哪里来?

微盘指数自2013年以来年度平均收益较大中小盘宽基指数超额达31%以上,胜率为81.8%,表现与沪深300有明显的跷跷板现象。微盘行情一般出现在宽货币宽信用前夕,2023年小盘成长风格占优,涨幅高达19.43%。(来源:国联证券)

与大部分宽基和风格指数的震荡格局形成鲜明对比。

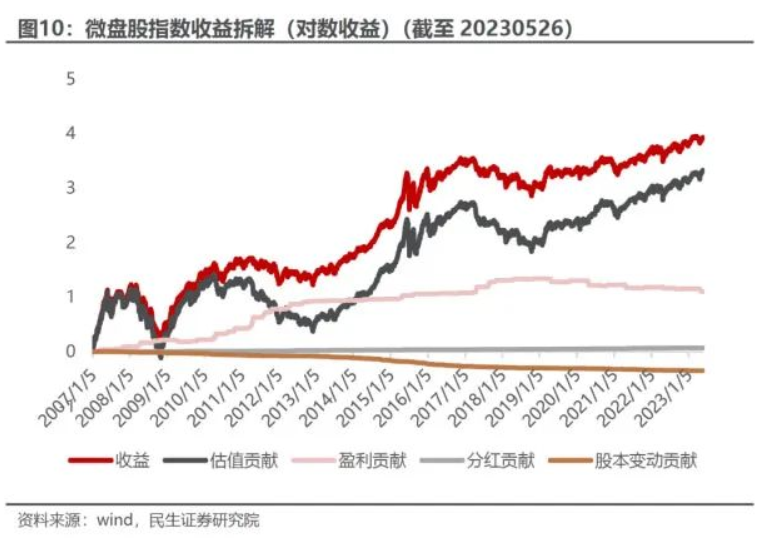

民生证券将微盘股的股票收益拆分为估值贡献、盈利贡献、分红贡献以及股本变动贡献,研究发现,估值对微盘股涨幅的贡献最大,占据主导。

国联证券也发现,高收益源于市值下沉与交易换手。大类因子收益贡献中,其风格因子贡献 (156.2%),风格收益贡献最大的也为市值因子。在行业收益贡献拆解上,无明显规律特征。行业贡献中没 有明显的赛道特征。

小微盘股票在ROE、净利润增速、分析师一致预期增速上都要更差,PB方面大小盘股票差距不大;通过分解股票收益为PE(市盈率)乘以EPS(每股收益),可以发现小微盘股的收益主要来自于估值的提升。

因此,小微盘股票估值的上升都是资金拉动导致的,这意味着,小微盘股的超额收益周期会和市场内部资金流向有关 。当资金主要集中在少数抱团标的上时,市场中的其他股票通常会表现相对较弱,因为投资者的关注和投资都集中在这些抱团股标的上。(来源:国海证券)

而量化资金、游资和部分个人投资者是2023年主要的活跃交易资金,由于资金面的博弈,占优策略均衡的结果是规避陆股通和公募配置的品种,而公募和陆股通配置的品种又高度重叠,因此对市场风格的产生造成巨大影响。因此,微盘指数的上涨更多的是资金面博弈的结果,或者是定价权的转移。(来源:东吴证券)

复盘本轮微盘行情的换手率因子贡献度,可以发现:微盘股的换手率与收益率呈现正比。以万得微盘股指数为例,根据Wind数据,选取每年初指数成份股为样本,按每年度日均换手率排序划分出10个区间,计算每个区间样本的该年度日均涨跌幅均值,可以明显看出换手率越高、收益率越高的规律。(来源:广发证券)

国泰君安也指出:本轮微盘股上涨有其自身逻辑,地产销售下滑拖累大盘蓝筹盈利水平,核心资产预期回报率下降, 资金外溢的需求增加,从而使得微盘股相对价值提升。微盘股价格波动经历三个阶段:

(1)2018年之前微盘股主要受壳价值驱动,也就是与市场借壳上市活跃度有关。(2)2019—2021年市场对注册制预期交易充分,壳价值影响减弱,彼时权益市场迎来显著增量资金,微盘股涨幅主要体现为权益市场的。(3)2022年以来核心资产预期回报率下行,微盘股的相对价值提升,股价alpha开始显现。

二、开年以来,微盘股行情为什么崩了?

超额收益吸引了不少围绕小市值的策略,成为市场热点:小市值的指数增强、DMA策略、雪球、哑铃策略的一端等。

2024年开年画风突变,微盘股开启“踩踏”下跌,这里有量化DMA(中性加杠杆)和中性平仓导致的多头部分抛压,这个体量对大盘来说可能不算很多,但是对于市值很小的微盘股来说,简直就是“踩踏”现场。

起因是,股指期货1月中旬以来进入极端深贴水区域,深贴水是量化超额和微盘股前最强烈的信号,因为量化中性以及DMA的产品带来一整年丰厚的收益有两个重要来源——基差走阔和小市值暴露带来的超额收益。股指期货基差走阔到历史极值,未来一定会收敛,这会给中性产品带来负贡献,加了杠杆的DMA就是3-4倍的负贡献。而DMA里有很多是量化私募管理人自营资金参与的,不会放任自己的钱去承担确定性的亏损,所以就需要减仓,大规模减仓对微盘股会形成“踩踏”。(来源:第一财经)

海通证券此前指出:微盘股的非流动性暴露较高,股价变动幅度会被显著放大。

“DMA策略”可以理解为量化基金通过券商自营交易加杠杆的产品,是用IM对冲,买入小票,加杠杆来赚取阿尔法收益。2023年5-10月,IM一直对现货平水甚至升水,对冲成本为0甚至负的,融资的杠杆的成本3.5%~4%。如果小票不跌,收益可观,大量的量化资金转向DMA策略。雪球敲入的时候平掉 IM期货,导致IM从平水打成深度贴水,DMA的空IM对冲成本从0飙升到15%~20%多。他们的中性阿尔法总共也才7~10%年化。对冲成本高于阿尔法收益。就开始集体减仓,带动现货跟着跌,然后雪球继续爆,DMA继续砍。

根据百亿级量化私募机构白鹭资管此前在2023年11月发布的一份量化投资研究,小微盘股的收益(上涨)和资金的涌入,从根本来说可能是“互为因果”;2023年市场上出现更多的中证1000、国证2000指增产品,这使得更多的量化资金往小微市值方向倾斜甚至“抱团”。而后续一旦抱团瓦解、资金集中退出,势必会加剧这一板块“短期踩踏”的风险,强化其调整趋势。

三、微盘股行情,普通投资者还能参与吗?

对于微盘股的暴涨暴跌行情,华夏基金策略团队指出:

“近几年某一个赛道、风格在赚钱效应下导致过度拥挤,然后快速出现过多次,对于投资者而言,我们除了回避短期拥挤的地方以外,更重要的是认识到单一风格暴露的风险。

投资者很难通过某种风格的暴露获得长期超额收益,通过风格轮动赚取收益具有非常高的难度,更多的是不同风格的均衡配置来提高组合的反脆弱性。”

国投证券复盘近年历史来看,春节前后大概率为存在变盘机遇的重要时间点,且对应容易发生风格切换。如果市场在临近春节前后发生变盘向上,建议市场底部向上的阶段最应该关注反弹前长期领涨同时短期领跌的行业,比如中小盘科技成长TMT中证1000指数等$中证1000(SH000852)$。

国投证券认为,中小盘只是在渡劫,中期小盘成长占优格局并未被逆转,维持2023年初提出的“大盘价值+小盘成长”双主线占优格局。

所谓“大盘价值+小盘成长”,一般对应的是:核心资产投资+产业主题投资,大盘价值就是低估值央企蓝筹;小盘成长就是以TMT为代表的数字经济。

#大跌、翻红到暴涨,微盘股能否上车?#

数据来源:Wind,个股不作为推荐,中证1000ETF风险等级为R3(中风险),上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。本基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

本文作者可以追加内容哦 !